主页 > INSIGHT > Articles > Capital Markets >

作者:袁毅、沈路晴

红筹上市指境外特殊目的公司(通常为设立于开曼的SPV)作为上市主体,经过系列重组后中国境内权益及资产装入境外上市主体,实现境内权益及资产间接境外上市。本文旨在对在香港红筹上市公司中的“新老划断模式”作简要分析。

一、 红筹的类别

根据境外上市主体控制主体性质的不同,通俗所称的红筹分为“大红筹”与“小红筹”两类。

“大红筹”源于1997年《国务院关于进一步加强在境外发行股票和上市管理的通知》(“97红筹指引”)[i],指“中资企业”通过法人投资,控股境外公司的股权结构。当大红筹企业在境外上市时,其中资控股股东需报人民政府和证监会等部门审批。

而“小红筹”指“境内自然人”通过个人境外投资,控制境外公司的股权结构。本文中所指红筹若非特别提示均为“小红筹”。

二、 搭建小红筹结构的主要类型

2006年商务部《关于外国投资者并购境内企业的规定》(“10号文”)[ii]出台后,境内民营企业通过小红筹上市早先曾一度产生较大阻碍,由此也催生出诸多规避10号文“关联并购”的红筹搭建模式,常见方式如:搭建VIE结构[iii]、“两步走”模式[iv]、变更国籍等,通过前述操作规避10号文第11条“关联并购”规定免于“报商务部审批”,相关民营企业最终完成重组于境外上市。

10号文第11条“关联并购”规定

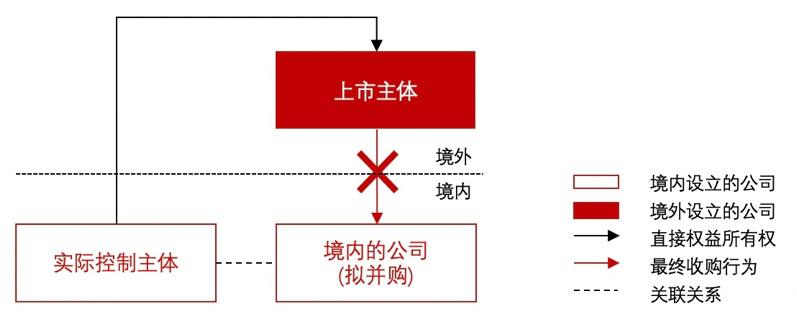

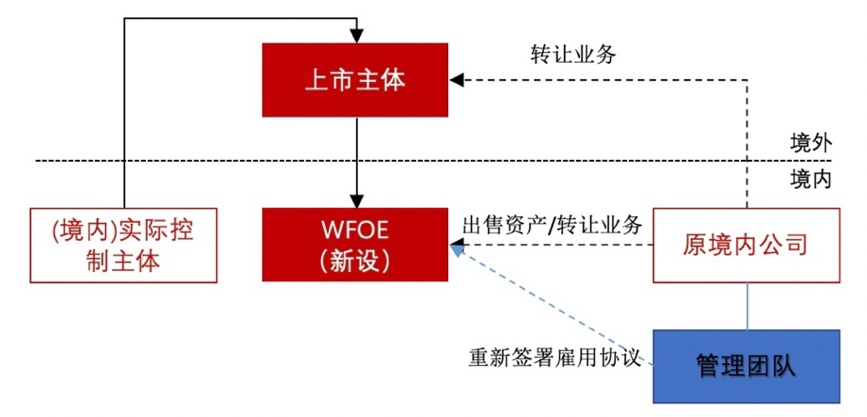

三、 新老划断重组模式简述

“新老划断”属于搭建小红筹结构中相对少见的模式。该模式通常操作为原OPCO将其管理团队、业务转移至开曼SPV新设的WFOE或其他境外架构中,在特别情况下少数资产也进行前述步骤的转移,经过一段时间后彻底停用旧业务主体,在不实施10号文所规定并购行为的前提下将境内权益及业务完全转移到境外架构。

新老划断

四、 新老划断相关案例

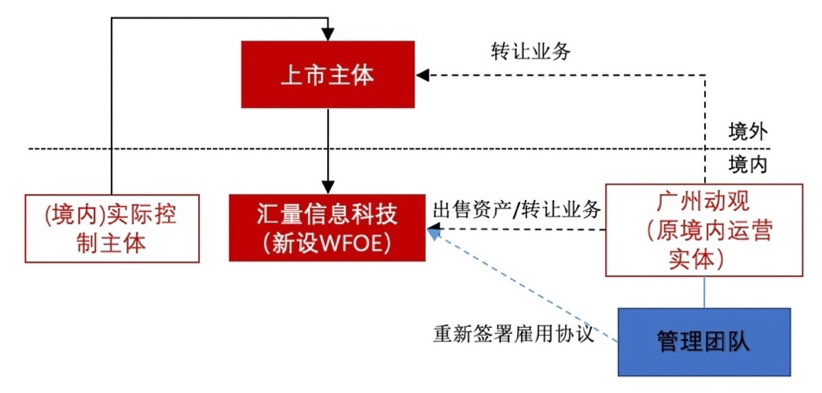

(一) 汇量科技(01860.HK)

汇量科技为移动广告平台和移动数据分析服务商,于2012年设立,2015年5月申请新三板挂牌,2015年11月完成挂牌(834299.OC)。其境外附属公司汇量科技有限公司(Cayman)在2018年6月26日向香港联交所提交申请文件,并于2018年12月12日完成香港上市(01860.HK)。

根据联交所招股章程,“於二零一四年末,我們將MNC HK及廣州動觀的業務轉入新註冊成立的境外架構。具體而言,所有與移動廣告業務有關的業務合約均於二零一四年底前由MNC HK轉讓予匯聚國際。於二零一五年一月至五月,我們的核心管理團隊通過廣州動觀與匯聚國際訂立的管理服務安排管理匯聚國際,因為當時我們仍在註冊成立匯量信息科技(新註冊成立境外架構下的境內經營實體)。作為有關安排的一部分,我們核心管理團隊的僱傭關係保留在廣州動觀,直至二零一五年五月。匯量信息科技註冊成立後不久,我們核心管理團隊的僱傭關係被轉至匯量信息科技。業務轉移於二零一四年底基本完成。業務轉移完成後,MNC HK及廣州動觀並無實質性業務經營,惟向匯聚國際提供管理服務除外。”

汇量科技的境内权益转移到境外架构步骤总结如下:

1. 于2014年12月于香港设立汇聚国际;

2. 2014年底,MNC HK与境内OPCO广州动观将与移动广告业务有关的业务资产转移至汇聚国际;

3. 2015年4月,汇聚国际于广州新设成立WFOE汇量信息科技;

4. 随后,核心管理团队从OPCO广州动观被转移至新设WFOE。

根据汇量科技新三板公开转让说明书,2014年下半年开始,原在MNC HK和广州动观运营的Mobvista业务体系转移至拟设立的红筹架构,即汇聚国际和WFOE汇量信息科技。

新旧主体间转移的资产——Mobvista业务体系,主营移动数字营销业务和移动网游海外发行业务,拥有持续经营的运营记录,因此公司原控股股东与实际控制人协商通过资产重组完成Mobvista业务的整体引入,实现业务转型,发展公司境外业务。该业务体系在2013年、2014年与 2015年1-5月的营业收入分别为4,958.24万元、27,470.55万元和32,309.22万元。2015 年 1-5 月营业收入较 2014 年增长 4,838.68万元,处于扩张和快速发展阶段。公司就上述业务转让支付广州动观513.39万元,支付MNC HK公司368.77万元。为了保证业务完整性,除技术服务以外,公司收购过程中一并收购了MNC HK公司与广州动观拥有的代理海外网游海外发行的特许使用权和其他业务资产。

上述业务转让后,广州动观于2017年12月完成注销。

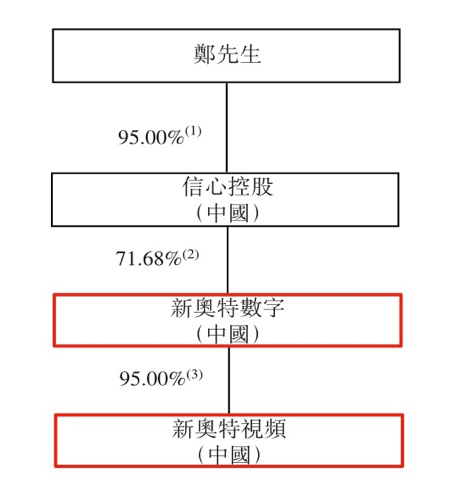

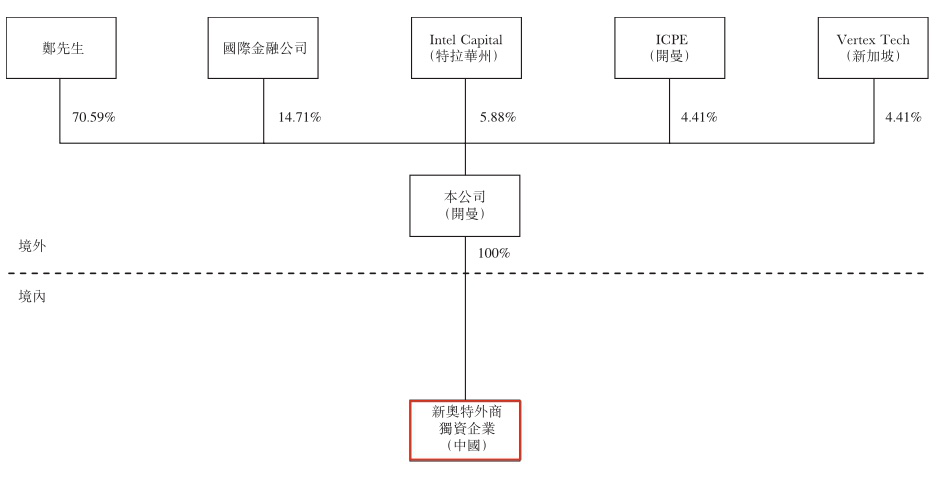

(二) 中国数字视频 (08280.HK)

中国数字视频在中国电视广播行业提供数字视频技术解决方案及服务,于2016年6月15日完成香港上市(08280.HK)。

根据招股章程:

“成立新奧特外商獨資企業

於二零零七年六月二十一日,本公司(作為唯一股東)在中國成立新奧特外商獨資企業,作為外商獨資企業,註冊資本為10百萬美元。新奧特外商獨資企業為我們的主要中國經營附屬公司。

轉讓客戶合同及僱員

於二零零八年一月八日,新奧特視頻與新奧特外商獨資企業訂立業務合同轉讓協議 (「業務合同轉讓協議」),據此,新奧特視頻須向新奧特外商獨資企業轉讓或轉租與我們業務相關且當時有效的客戶合同。業務合同轉讓協議項下擬進行的轉讓已於二零零八年一月完成。

作為重組的一部分,新奧特視頻終止與業務相關的全部僱員的僱傭關係,與此同時,新奧特外商獨資企業與該等僱員訂立新的僱傭協議。新奧特視頻向新奧特外商獨資企業轉移僱傭關係於二零零八年八月完成。於該轉讓完成後,新奧特視頻不再從事我們的業務。新奧特視頻目前主要在中國從事分銷電子產品。

將資產及知識產權轉讓予信心晟通以及進一步向新奧特外商獨資企業出租及授出許可

信心晟通為鄭先生(作為唯一股東)於二零零五年八月在中國成立的有限公司。我們引入信心晟通(一家既有實體,由鄭先生全資擁有)是為了促進重組。為遵守適用中國法律法規,信心晟通旨在從新奧特視頻及新奧特數字接收與業務有關的所有固定資產及知識產權,其後再將該等資產及知識產權出租或授出許可予新奧特外商獨資企業。

根據一系列轉讓協議,新奧特視頻及新奧特數字將與我們業務有關的固定資產(主要是辦公設備)及知識產權(包括專利、「新奧特」商標及商業機密)轉讓予信心晟通。該轉讓旨在透過整合信心晟通於該等資產及知識產權的所有權,從而理順我們的經營,以便根據適用中國法律法規進一步向新奧特外商獨資企業出租及授出許可,亦是為確保新奧特視頻於重組後將不會繼續從事我們的業務。同時,新奧特視頻及新奧特數字亦向新奧特外商獨資企業授出獨家許可,以允許新奧特外商獨資企業就我們的產品及服務使用彼等的知識產權,直至信心晟通完成知識產權轉讓手續及成為該等知識產權的註冊擁有人後,將該等知識產權轉讓予信心晟通。信心晟通亦與新奧特外商獨資企業訂立資產租賃協議及知識產權許可協議。”

我们将中国数字视频的境内权益被转移至境外架构的过程总结为如下步骤:

1. 2007年6月21日,实际控制人通过境外拟上市主体在境内新设新奥特外商投资企业。

2. 2008年1月,核心业务从OPCO新奥特视频转让至新设新奥特外商投资企业。

3. 雇员与原OPCO的雇佣关系被全部解除,2008年8月,新设新奥特外商投资企业与该等雇员重新签订雇用协议。

4. 境内公司的固定资产及知识产权转让予由实际控制人郑福双先生全资控制的境内企业信心晟通,由该企业将该等固定资产及知识产权向新设新奥特外商投资企业出租或授予许可。

重组前

重组后

根据招股章程,新旧主体间转移的资产为公司核心业务合同,其余境内公司固定资产(主要为办公设备)以及知识产权(包括“新奥特”商标以及商业秘密)通过出租及授予许可的方式让予新设WFOE使用。重组完成后,新奥特视频停止在中国经营业务,由新奥特外商投资企业成为境内运营的唯一实体,新奥特视频、信心晟通均不再从事中国数字视频业务。

截至上市,新奥特外商投资企业及集团相关境内附属子公司仍在履行上述与相关关联方的商标许可协议以及相关办公场所租赁合同,而截至本文,新奥特视频、信心晟通两家公司亦仍旧存续。

五、 总结

新老划断模式涉及在原境内运营实体与新设WFOE之间资产及业务的重新布局,需要将原本核心业务从原OPCO转移至新设WFOE。由于相关主体经营业绩不能连续计算等原因,所以该模式较少出现,新老划断模式的使用至少应该考虑如下方面:

1. 税务问题。新设WFOE在规范运作下不存在税务问题,原OPCO可能存在的相关历史问题不会被带入新设WFOE。同时,为了实现税务筹划等安排,轻资产公司(例如技术服务商)更容易实现资产间的重新布局以及业务的转移。重资产类型企业要是运用该等重组方式的,除其他问题外,可能还需要考虑额外承担高额资产转让税负及现金流成本。

2. 消除上市障碍。原OPCO可能存在关于的人员雇佣、业务、税务、商标等不适合上市的历史问题,而新旧主体间进行的资产业务转让,使得该等问题不会随业务被带入新设WFOE。

3. 报告期。在核心资产重新布局分配至新设WFOE后,上市主体发生变化,发行报告期可能涉及重新计算,报告期内的盈利/收益情况亦会因资产重新配置而发生变动。根据香港联交所主板上市规则,公司作为上市申请人需要符合一定条件,其中包括盈利/实质/收益/现金流等测试,都需要上市申请人在对应期间内予以满足。

4. 关联并购。在是否属于关联并购的问题上,可以看到目前相关案例的业务转移不涉及重大资产所有权变更。在没有同时采取其他重组模式的前提下,公司因未实施10号文规定的外资并购行为,因此亦未构成关联并购。同时我们也认为,若转移的资产涉及到土地、厂房、矿权等重资产/业务,转移上述所有权涉及不动产/动产变更登记,则存在导致新老划断模式被定义为关联并购的可能。

[i] 1997年《国务院关于进一步加强在境外发行股票和上市管理的通知》(“97红筹指引”):“凡将境内企业资产通过收购、换股、划转以及其他任何形式转移到境外中资非上市公司或者境外中资控股上市公司在境外上市,以及将境内资产通过先转移到境外中资非上市公司再注入境外中资控股上市公司在境外上市,境内企业或者中资控股股东的境内股权持有单位应当按照隶属关系事先经省级人民政府或者国务院有关主管部门同意,并报中国证监会审核后,由国务院证券委按国家产业政策、国务院有关规定和年度总规模审批。”

[ii] 2006年商务部《关于外国投资者并购境内企业的规定》(“10号文”) 第11条:“境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购逾期有关联关系的境内的公司,应报商务部审批。当事人不得以外商投资企业境内投资或其他方式规避前述要求”。

[iii] VIE模式一般指境外上市SPV通过协议安排控制境内OPCO,使境内权益企业间接上市。

[iv] “两步走”模式指境内OPCO先将部分股权出售给无关联第三方外资,OPCO的性质从内资变更为FIE,此后前述企业权益及资产再重组转入境外架构,该等重组解释为不再受到10号文“关联并购”限制。

声明

以上内容仅代表作者本人观点,任何情况下,不得视为北京玺泽律师事务所或其律师出具的法律意见或建议。如需转载或引用该等文章的任何内容,请注明出处。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

Phone:010-64796189 Fax:010-64796379 Email:mail@tisize.com

Address:17/F, T1 Poly International Plaza, WangjingDongyuan, Chaoyang District, Beijing 100102

© 2016-2019 TISIZE&PARTNERS LAW FIRM All Right Reserved Beijing ICP 17018748-1 Beijing ICP 17018748-1 LAW